Eredità e dintorni: perché è importante ragionarci seriamente

di Paolo Rossetto | pubblicato il 26 febbraio 2019

Noi Consulenti possiamo tranquillamente affermare che uno dei temi maggiormente caratterizzati da luci e ombre per i risparmiatori nostri clienti con cui ci relazioniamo quotidianamente, è quello della gestione dell’eredità. Ciò che succede al patrimonio mobiliare e immobiliare dopo la propria “dipartita” è un tema che il risparmiatore evita di proposito: alcuni lo fanno per motivi scaramantici, altri invece perché sono convinti di essere immortali.

PRIMO BUON MOVITO PER PIANIFICARE LA SUCCESSIONE: EVITARE PREVENTIVAMENTE LE LITI TRA GLI EREDI

Molti dunque ignorano quali possono essere le conseguenze di una successione non pianificata (cosiddetta “legittima”, che prevede che l’eredità venga divisa sulla base di quanto è previsto dalla legge)... di fatto quasi tutte le liti causate da eredità non pianificate, o peggio, mal gestite, vanno a finire dritte nelle aule dei tribunali: i contenziosi ereditari sono il secondo motivo di causa civile in Italia, le cui durate temporali medie si attestano attorno agli otto anni e con costi peraltro elevatissimi. Nel caso, tanto per fare un esempio, delle coppie coniugate e senza figli, la partecipazione dei fratelli all’eredità può comportare situazioni indesiderate di comproprietà con il coniuge sopravvissuto, perfino della casa di abitazione. Detto questo, viene spontaneo domandarsi perché esporre i propri affetti ad un rischio simile di disarmonia e bruciare in spese legali il 30% di un patrimonio accumulato con molta fatica e sacrifici... Non è forse meglio predisporre in anticipo l’assegnazione di singoli beni a singoli eredi ed evitare conseguenze fastidiose?

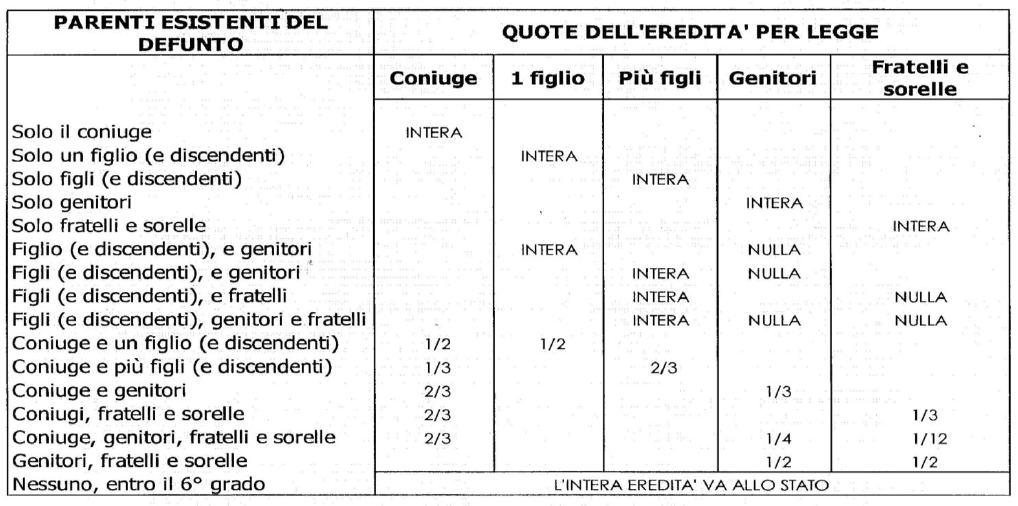

La gerarchia degli eredi da tutelare, stabilita dall’ordinamento giuridico, vede al primo posto il coniuge e i figli, e agli ultimi posti i collaterali (fratelli) che subentrano esclusivamente nel caso in cui non ci siano figli o discendenti... ma la tutela dei fratelli non è assoluta, in quanto questi possono comunque essere esclusi dall’eredità.

Pietro Mennea (1952 - 2013): si dice che Pietro Mennea sia stato costretto a redigere un testamento sul letto di morte per escludere i fratelli, con cui non era in buoni rapporti, dall’eredità di un patrimonio di circa 10 milioni di Euro. Su questo testamento oggi ci sono dubbi di legittimità e vi è una causa in corso.

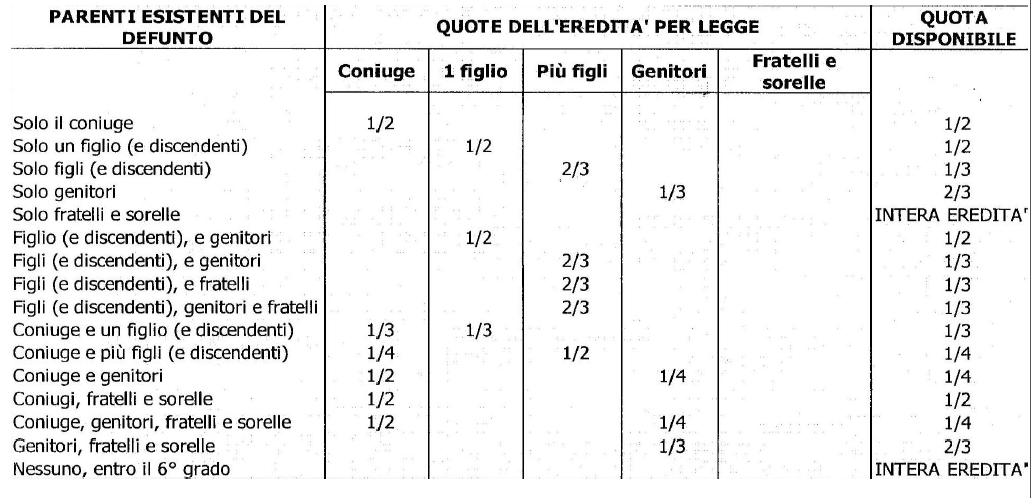

La parte di eredità della quale - secondo la legge - si può liberamente disporre (la “quota disponibile”), non è mai irrilevante, perché anche in presenza di figli è come minimo pari a un quarto del patrimonio complessivo e può anche arrivare a coprirlo tutto, in mancanza di discendenti e ascendenti (vedi tabelle).

Quote di successione legittima: successioni senza testamento

Quote di successioni testate: successioni con testamento

La quota varia in modo rilevante a seconda della composizione del nucleo familiare. Assegnare singoli beni a singoli eredi, magari anche di diverso valore a seconda delle diverse necessità, meriti o bisogni è possibile, anche se quasi nessuno ci pensa. Gli studi statistici dicono che soltanto l’8% della popolazione italiana, infatti, ricorre al testamento, ovvero utilizza lo strumento migliore per l’assegnazione di beni immobili: per l’ assegnazione di beni mobili, invece, gli strumenti di tipo assicurativo (le polizze) sono senza dubbio le soluzioni più facili, flessibili, immediate e accessibili che si possono utilizzare e che riservano altri notevoli benefici di cui parleremo tra qualche riga. È importante sottolineare che le polizze hanno “dignità testamentaria”, ovvero le disposizioni in esse contenute hanno la stessa valenza di quelle indicate in un testamento.

Indichiamo di seguito (dovendo sintetizzare per evidenti necessità) le principali tipologie di testamento: pubblico e olografo. Il testamento pubblico viene redatto, alla presenza di due testimoni, direttamente dal notaio, il quale provvede a trascrivere le volontà del testatore: pubblico non significa che il contenuto del testamento sarà divulgato, bensì che sarà redatto da un pubblico ufficiale, ovvero il notaio. Il testamento pubblico ha lo stesso valore, sul piano giuridico, di un testamento olografo e può pertanto essere da questo revocato. Una volta sottoscritto dal testatore, dai testimoni e dal notaio, il testamento sarà conservato tra gli atti di ultima volontà ricevuti dal notaio, finché in attività, e successivamente presso l’Archivio Notarile.

Il principale vantaggio del testamento pubblico rispetto a quello olografo sta proprio nella specifica competenza in materia successoria del notaio che potrà suggerire le soluzioni migliori per raggiungere il risultato voluto dal testatore, nel rispetto della legge, evitando eventuali clausole o disposizioni nulle perché in contrasto con la normativa. Il notaio che ha ricevuto un testamento pubblico, appena riceve notizia della morte del testatore, comunica l’esistenza del testamento agli eredi e ai legatari di cui conosce il domicilio o la residenza. Provvede poi alla pubblicazione del testamento mediante la redazione di un verbale per il passaggio dello stesso dagli atti di ultima volontà agli atti tra vivi. Da quel momento si potrà dare piena esecuzione al testamento.

Il testamento olografo invece è il testamento che viene redatto direttamente dal testatore. Per essere valido deve essere indispensabilmente datato, deve essere interamente scritto di pugno (cioè a mano) dal testatore e deve essere firmato dallo stesso. Non si possono quindi usare macchine da scrivere o computer, né può essere scritto da un terzo soggetto sotto dettatura del testatore. Non ci sono requisiti specifici per quanto riguarda il supporto sul quale redigere il testamento (non è necessario utilizzare carta da bollo o altri supporti con particolari caratteristiche).

Un’esigenza molto sentita è quella di evitare che, dopo la morte, il proprio testamento rischi di non essere trovato, o peggio che possa essere modificato, alterato o distrutto magari da un soggetto che, escluso dalla successione testamentaria, sarebbe invece beneficiario nel caso in cui si aprisse la successione legittima (quando si dice partenti-serpenti)... Questa esigenza può essere normalmente soddisfatta mediante il deposito del testamento presso un soggetto di fiducia, che spesso è il notaio (poiché per la sua pubblicazione bisogna poi rivolgersi appunto ad un notaio).

SECONDO BUON MOTIVO PER PIANIFICARE LA SUCCESSIONE: IL POSSIBILE INASPRIMENTO DELLE TASSE DI SUCCESSIONE

Oltre alla solidità delle banche italiane e ai mercati, c’è un altra faccenda che desta preoccupazioni per i risparmiatori italiani, grandi e piccoli nella stessa misura: il sempre ventilato inasprimento della normativa fiscale in tema di successioni.

Allo stato attuale, per le parentele in linea retta, la tassa di successione è pari al 4% dell’eredità per quello che eccede 1 milione di Euro per ciascun erede (vedi specifiche in tabella) - lo stesso discorso vale per le donazioni in vita.

Le aliquote delle imposte di successione e donazione in Italia, oggi.

Si ipotizza che la franchigia di 1 milione di Euro possa essere ridotta fino a scendere a 200.000 Euro, e che l’aliquota del 4% potrà essere aumentata anche fino al 15%. Del resto l’Italia - che in generale è campione di pressione fiscale - risulta invece troppo benevola rispetto al resto d’Europa in termini di imposte successorie. In Francia, in Germania e in Inghilterra in alcuni casi si può arrivare a pagare un’imposta del 40% sull’eredità ricevuta!

I privilegi destinati ai contratti assicurativi in Italia hanno pochi eguali rispetto al resto d’Europa: le polizze infatti non concorrono a formare l’attivo ereditario: questo significa che, quella parte di patrimonio finanziario che è investita in strumenti di tipo assicurativo, oggi (e non si sa ancora per quanto tempo) è totalmente esente da imposte di successione; come sono esenti da imposte di successione, le somme pagate dalle compagnie assicurative ai beneficiari delle polizze temporanee caso morte a seguito di decesso dell’assicurato (questa è la migliore soluzione che si può consigliare alle coppie non coniugate per tutelarsi l’un l’altro). Poniamo il caso di una persona che dispone di un patrimonio finanziario di 5 milioni di Euro e nessun immobile, e il cui unico erede è un solo figlio. Se il patrimonio finanziario al momento della morte è sotto forma di strumento assicurativo, il figlio riceve l’eredità senza pagare nessuna imposta di successione; se invece questo patrimonio è investito in altre tipologie di strumenti, il figlio paga imposte di successione del 4% sui 4 milioni che eccedono la franchigia (160.000 Euro se ne vanno in tasse, caro lettore!).

Pochi sanno che è possibile proteggere la compagna, il compagno o altri affetti in maniera riservata attraverso una polizza vita, davvero lo strumento migliore per il passaggio generazionale dei beni liquidi.

Riassumendo, la polizza consente:

- pianificazione successoria personalizzata indicando come beneficiari i propri cari o persone terze a cui destinare la quota disponibile, nel rispetto delle quote legittime

- riservatezza grazie alla tutela della privacy del beneficiario garantita anche nei confronti delle eventuali richieste avanzate dai legittimari dell’assicurato

- sopperire ai vuoti legislativi nel caso delle famiglie di fatto

CONCLUSIONI

Esistono ulteriori strumenti più complessi e strutturati per pianificare il passaggio generazionale, che verranno affrontati nei prossimi numeri di INVESTORS’, come ad esempio il patto di famiglia (strumento interessante per le aziende per garantire la continuità della vita delle stesse), i Trust, i vincoli.

Il suggerimento di buonsenso che vogliamo lasciare ai nostri lettori, lo sintetizziamo in 3 cose da fare e 3 cose da non fare.

Cose da fare:

- Individuare un interlocutore qualificato

- Aprirsi al dialogo

- Prendersi il giusto tempo per fare scelte lungimiranti

Cose da non fare:

- Delegare la questione al “buonsenso” degli eredi

- Rinviare per scaramanzia

- Avere fiducia nel welfare